发布时间:2026-05-26

发布时间:2026-05-26

浏览次数:157

浏览次数:157

发布者:Admin

发布者:Admin

在全球减碳和循环经济的双重驱动下,根据市场调研咨询公司Mark & Spark Solutions的最新数据报告显示,PET瓶回收已不再仅仅是环保课题,更演变为一个极具商业潜力的战略产业。最新数据显示,随着政策端与需求端的共振,全球PET回收行业正迎来前所未有的黄金发展期。

— 1 —市场概况:

千亿级赛道加速跑,复合增长率达13.8%

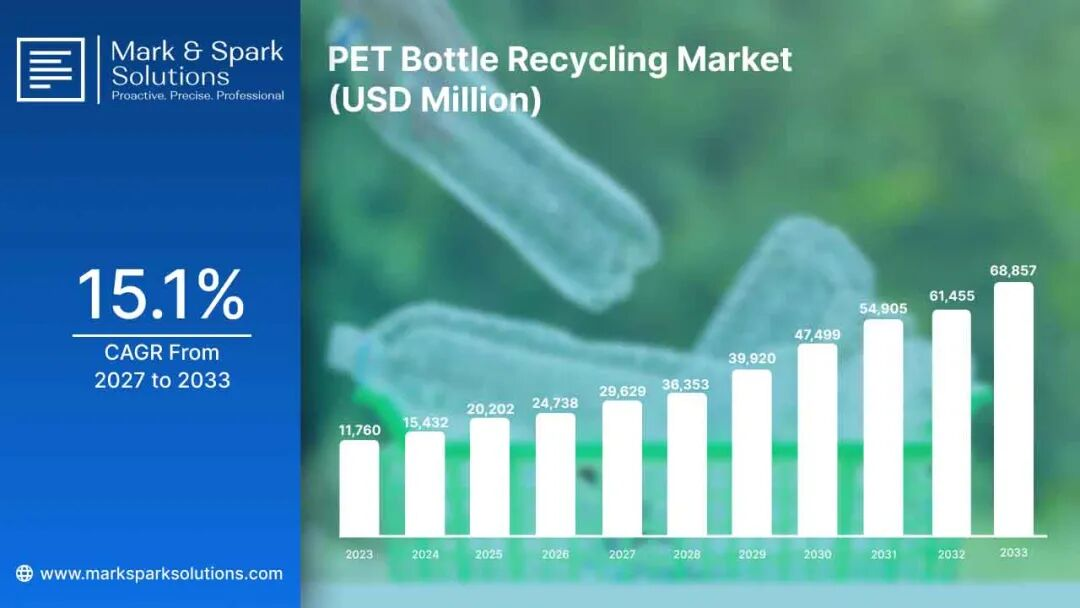

根据行业最新分析,2024年全球PET瓶回收产量已达到2475万吨。得益于技术进步与全球供应链的绿色转型,预计到2033年,这一数字将飙升至8144万吨,预测期内的年复合增长率(CAGR)高达13.8%。

这一惊人的增长曲线背后,是全球对PET从“线性消费”向“闭环循环”模式的根本性转变。PET凭借其优异的回收性能,正成为塑料循环经济中的“排头兵”。

— 2 —政策铁腕:

EPR制度与强制收集目标的协同效应

政策法规是驱动市场增长的核心引擎。目前,全球已有60多个国家实施了生产者责任延伸制度(EPR)。该制度强制要求生产商和品牌方为其包装的全生命周期负责,将收集、分拣和回收的成本内部化。

欧洲标杆: 欧盟设定了宏大的目标,要求到2025年塑料瓶独立收集率达到77%,2029年提升至90%。

供应链优化: 这些政策不仅确保了回收原材料(Feedstock)的稳定供应,更倒逼品牌方在产品设计阶段就考虑“回收友好性”,从而降低了后端处理的难度和成本。

— 3 —供需结构:

2030年废弃量将达9400万吨,挑战与机遇并存

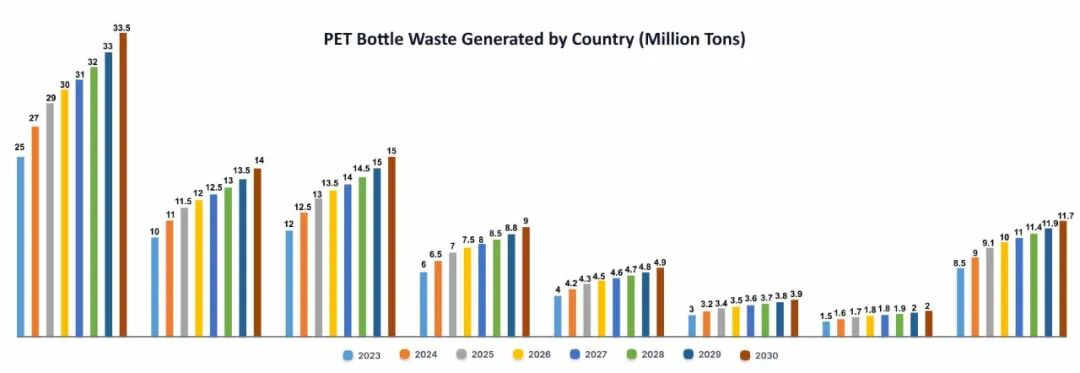

2023年全球PET瓶废弃量约为7000万吨,其中中国以近2500万吨的废弃量位居首位。随着新兴经济体消费水平的提升,预计到2030年,全球PET瓶废弃总量将达到9400万吨。

然而,目前的瓶颈依然显著:全球平均回收率仅维持在30%左右,且收集到的再生PET(rPET)中,仅有70%—75%得到了有效利用。这意味着在分拣精度、清洗效率以及深层净化技术(如物理回收、乙二醇解、甲醇解、水解、热解等)领域,仍存在巨大的技术升级空间和商业投资机会。

— 4 —应用版图:

从纺织纤维到食品级“瓶到瓶”的演变

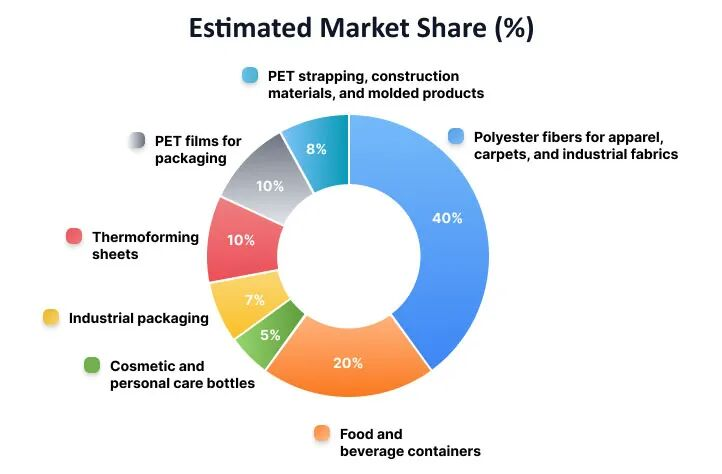

再生PET的应用正向高附加值领域渗透,形成多元化的下游格局:

1.聚酯纤维(占比40%): 依然是最大的应用市场,广泛用于服装、地毯和工业织物。

2.食品饮料容器(占比20%): 受欧盟及北美强制添加再生料政策的影响,该领域增长最快,食品级rPET技术成为行业竞争的制高点。

3.片材与包装(占比20%): 包含热成型片材和PET薄膜,满足了零售业对可持续包装的渴求。

4.工业应用(占比15%以上): 包括捆扎带、建筑材料及模塑制品,充分体现了rPET在高强度工业用途中的韧性。

— 5 —区域竞争:中国领跑,欧美日韩紧随其后

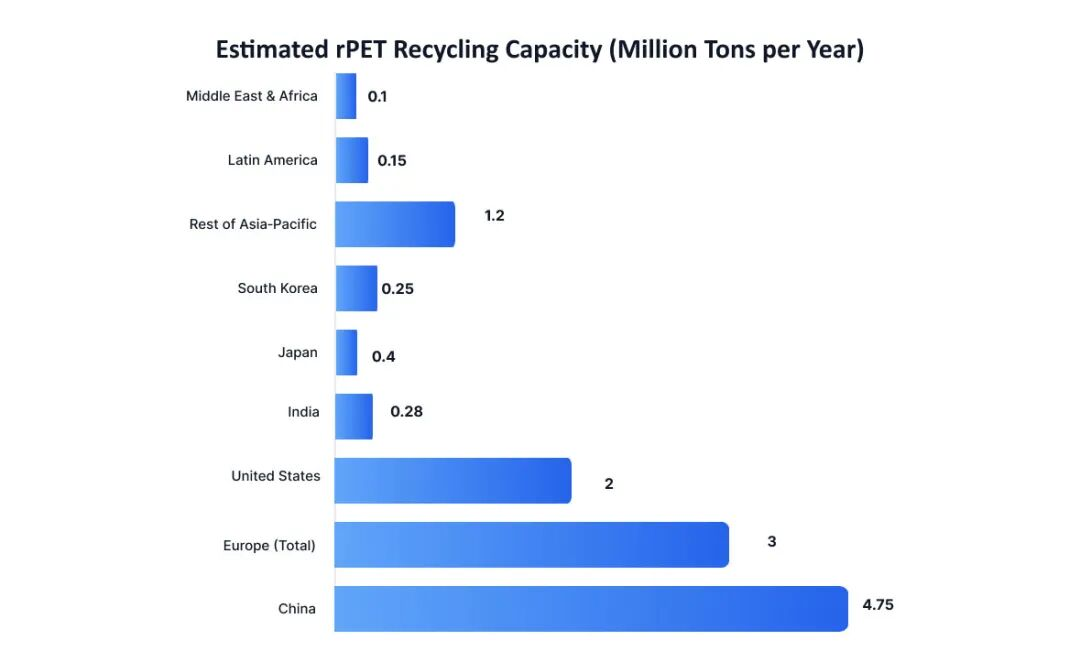

全球回收产能的分布呈现出明显的区域特色:

中国: 拥有全球最大的rPET年回收产能(约475万吨),凭借完善的收集网络和强大的制造业基础,不仅满足内需,还支撑着全球供应链。

欧洲: 年产能约为300万吨,德国和西班牙在自动化分拣和高纯度加工方面处于世界领先地位。

美国: 产能约200万吨,主要由企业自发的减碳目标和品牌商的可持续承诺驱动。

新兴市场: 印度(28万吨)、东南亚及拉美地区正积极扩建基础设施,有望成为未来十年的增长极。

— 6 —结语与展望

PET瓶回收市场正处于提质增效的关键期。随着Indorama Ventures、Plastipak、Veolia及SUEZ等全球化巨头的持续加码,行业正在从破碎清洗的初级阶段,跨越到高纯度化学回收与智能化分拣的新高度。