发布时间:2024-05-16

发布时间:2024-05-16

浏览次数:880

浏览次数:880

发布者:Admin

发布者:Admin

生物制造是以工业生物技术为核心手段,通过改造现有制造过程或利用生物质、二氧化碳等可再生原料生产能源、材料与化学品,实现原料、过程及产品绿色化的新模式。它加工的产品既包括大吨位运输燃料、中等吨位化学品材料,还包括较小吨位食品资料,以及非常小的精细化学品,疫苗等都属于生物制造。

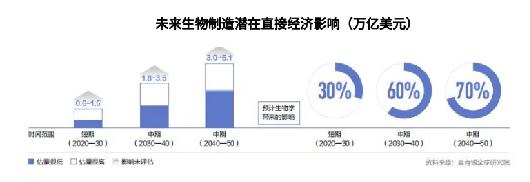

麦肯锡报告数据显示,全球经济中60%的产品可以通过生物方式生产,其中1/3是生物原料的产品,剩余的2/3也可以使用生物制造技术来生产或替代,未来 10-20 年,可应用于约400多个应用场景,预计可能对全球每年产生 2-4 万亿美元的直接经济影响。

在生物制造产品中,生物基化学品总产量近年来连续快速增长。生物基化学品利用可再生的生物质(淀粉、葡萄糖、木质纤维素等)为原料生产的大宗化学品和精细化学品等产品。

目前全球主要的大宗生物基化学品包括乙烯、乙二醇、丙二醇、甘油、丁二醇、乳酸、癸二酸等,生物合成技术已经产业化。其中糖基化合物乙烯、乙二醇、丙二醇、乳酸、丁二醇、 琥珀酸、戊二胺等是下游生物基PE、PLA、PET、PBS、PTT及PBAT等的关键原料,油基化合物甘油、长链脂肪酸及脂肪酸则用于生物基PHA、PA及环氧树脂等材料的制备。

从当前的发展水平来看,欧洲市场的生物基化学品及下游渗透率仅达到 3%,但未来市场增长空间达4倍,全球市场规模有望破千亿。近年来,生物基化学品已成为大型跨国公司竞争的焦点。杜邦公司以63亿美元收购了食品营养及生物公司Danisco;拜耳与Ginkgo Bioworks 共同投资1亿美元创建Joyn Bio;日本的住友、三井、日本化药公司和三菱,韩国LG化工以及荷兰的DSM等寻找转型的巨头,英国石油公司(BP)、壳牌Shell)、巴斯夫(BASF)、杜邦(Dupont)、陶氏化学(Dow Chemical)、赢创(Evonik)、帝斯曼(DSM)、Braskem、Avantium等大型跨国石油化工巨头与企业纷纷抢占生物基赛道,加快产业布局。

大量新力量的涌入,加速了生物基化学品在新材料产业链中的一体化。

在生物制造产品中生物基材料多数以聚合的方式生成。据Nova nstitute统计,2022年生物基聚合物总体产量约490万吨(不包含燃料乙醇),实际产量为450万吨,占化石基聚合物总产量的1%。预计到2027年,产能将增加到930万吨,年平均复合增长率(CAGR)约为14%。目前,1,3-丙二醇、聚乳酸和聚羟基烷酸等生物基产品已经实现规模化制造,聚酯材料、橡胶、合成纤维等传统石化基高聚物单体的生物合成技术不断创新。

数据来源:麦肯锡全球研究院、材赋研究院、DT新材料、生物基能源与材料整理

全球生物基材料企业格局以细分领域龙头为主导,巴斯夫、陶氏、杜邦等跨国公司长期致力于生物基材料的研发,推动了全球生物基材料的商业化进程,大量新力量的涌入,加速从生物基化学品到新材料产业链一体化构建,

在生产规模方面,中国生物基材料产值超过1800亿元,占化工行业总产值的2.5%,并在塑料制品、纺织纤维、医药器械、涂料、农业物资、表面活性剂等方面得到广泛应用。 其中深入产业化发展的代表材料有聚乳酸、丁二酸及其衍生物、PHA 及其复合材料、生物质纤维素、生物基尼龙、生物基PTT等。

2015-2021年中国生物基材料市场规模

数据来源:创业邦、DT新材料、生物基能源与材料整理

聚乳酸代表企业:巴斯夫、美国 NatureWorks、德国Inventa-Fische、瑞士Sulzer、日本帝人 Teiin、荷兰Corbion Purac、嘉吉Cargill Pyramid Plastics、 Galactic、 Toray、金丹科技、丰原集团等。

PHA 及其复合材料代表企业:Cereplast、帝斯曼、Danimer Scientific、PHB Industrial、Biomer、Kaneka、微构工场、蓝晶微生物等。

生物基尼龙代表企业:巴斯夫、三菱化学、阿克玛 Akima、凯赛生物等。

生物基PBS:巴斯夫、Cargi11、Myriant Technologies、 Biomer、金发科技等。

全球生物基材料与化学品技术不断提升,应用场景也在加速扩大,中国整个生物基产业也正在加速成长,未来10年发展速度有望赶上甚至超越欧洲发达国家。中国未来生物基产业发展走向即将对我国乃至亚洲各个区域经济分布与重组产生重大变更影响。基于此,DT新材料重磅推出第九届生物基大会,邀请全球知名专家到大会现场做分享交流,助力行业立足全景,加强生物基产业上下游协作与产业生态圈合作!